Fredag d. 18. december kom lovforslaget om de nye bilafgifter. Loven forventes vedtaget til februar med ikrafttrædelse 1. juli 2021. Som vi tidligere har set, vil reglerne overvejende gælde fra fremsættelsestidspunktet – 18. december 2020. Du kan læse nærmere om ikrafttrædelse, overgangsordninger mv. TRYK HER

Som tidligere beskrevet har reformen til hensigt at sænke det værdibaserede element af registreringsafgiften til fordel for en Co2 udledningsbaseret afgift. Herudover er det hensigten at forenkle reglerne via afskaffelse af en række tillæg og fradrag for sikkerhed og brændstofforbrug. Klik her for at se et faktaark om de nye regler og satser for personbiler.

Afgiften for brugte biler beregnes på samme måde som for nye. Der lægges op til, at det nye bundfradrag, skalaknæk og Co2 afgiften skal beregnes efter samme værdifaldsmetode som hidtil.

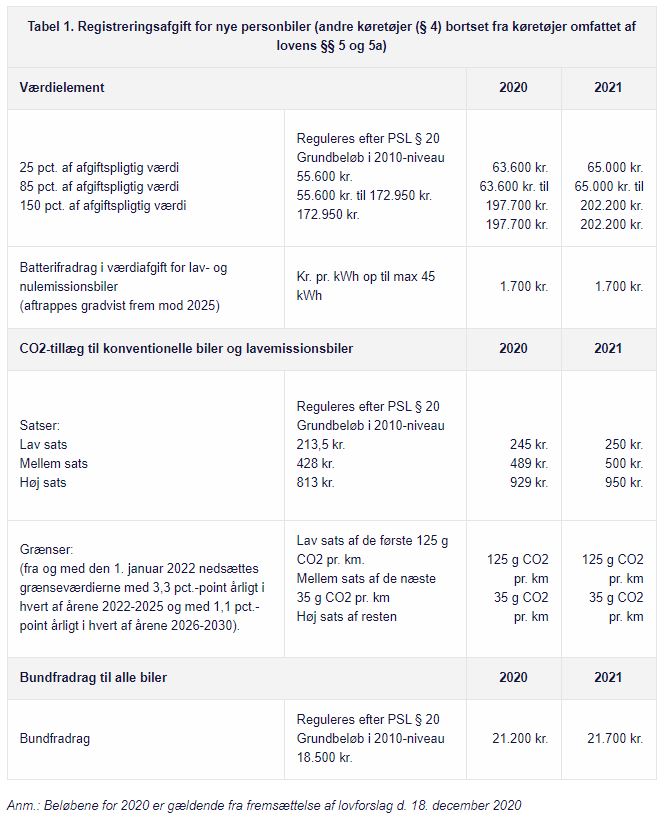

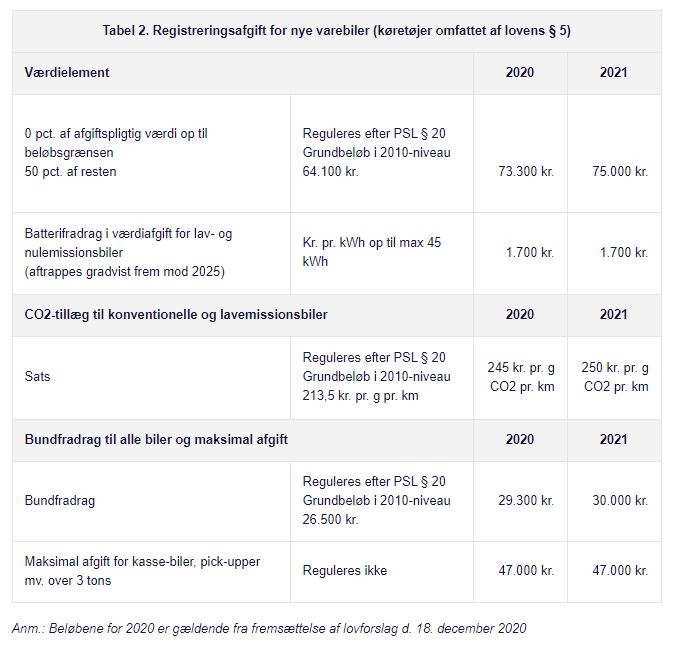

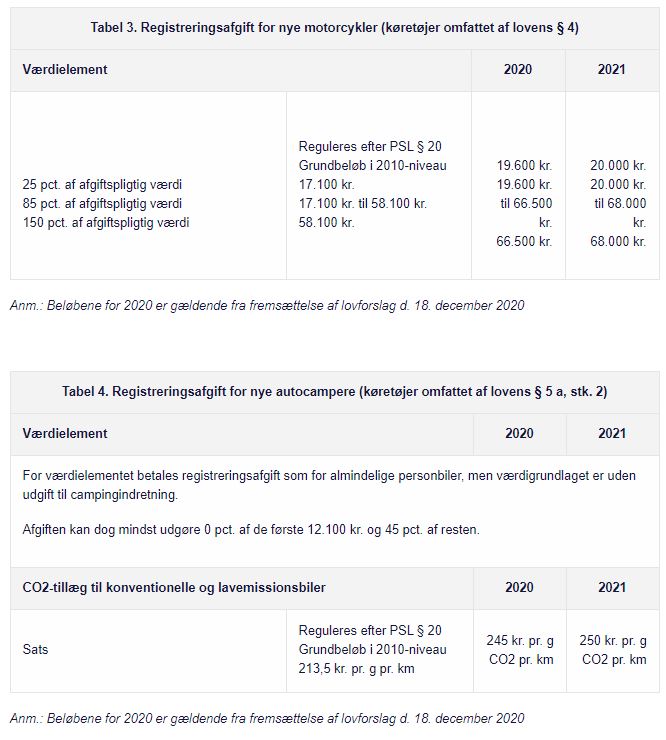

I bunden af denne artikel kan du finde oversigtstabeller med de nye afgifter for henholdsvis personbiler, varebiler, motorcykler, autocampere samt særligt for registreringsafgift af nul- og lavemissionsbiler.

Dansk Bilbrancheråd håber snarest at kunne stille en regnemaskine til rådighed for medlemmer via vores samarbejdspartner bilafgift.info. Der udsendes særskilt information herom, når regnemaskinen er klar.

Hvordan beregnes den nye Co2 afgift

Person- og varebilers CO2-udledning skal fastsættes efter den lovpligtige prøvningsprocedure til måling af CO2- udledninger og brændstofforbrug for lette erhvervskøretøjer (Worldwide Harmonised Light Vehicles Test Procedure (WLTP).

Såfremt der ikke foreligger opgørelse af CO2-udledning i gram pr. kilometer målt efter WLTP-målemetoden, skal CO2-udledning fastsættes som målt ved New European Driving Cycle (NEDC) målemetoden og multipliceres med 1,21. NEDC er den tidligere anvendte målemetode.

For person- og varebiler, for hvilke der hverken er målt CO2-udledning efter WLTP- eller NEDC-målemetoderne, skal der beregnes en anslået CO2-udledning. Dette sker ved først at omregne køretøjets egenvægt til et brændstofforbrug og herefter at omregne dette brændstofforbrug til CO2-udledning.

Dansk Bilbrancheråd vil i lovgivningens høringsfase søge at få klarlagt om og hvordan disse oplysninger nærmere stilles til rådighed for importører, samt hvad der nærmere ligger i den alternative beregningsmetode.

Forhøjelse og omlægning af løbende afgifter:

Det foreslås at regulere udligningsafgiften for årene 2021 til og med 2030 ved én forhøjelse i 2021, svarende til en årlig indeksering med 1,9 pct. Udligningsafgiften vil derfor blive forhøjet med i alt ca. 21 pct. i 2021 for årene 2021-2030. Forhøjelsen vil gælde for udligningsafgiften efter både brændstofforbrugsafgiftsloven og efter vægtafgiftsloven. Formålet med reguleringen er at sikre, at udligningsafgiften også fremover udjævner den afgiftsmæssige fordel ved diesel, og at afgiftsniveauet ikke udhules over tid.

Det foreslås at regulere vægtafgiften ved fem forhøjelser i årene 2022-2026. Der foreslås en forhøjelse i 2022 med 3 pct., en årlig forhøjelse med 6,5 pct. fra og med 2023 til og med 2025 og i 2026 med 10 pct.

Det foreslås at omlægge brændstofforbrugsafgiften og udligningsafgiften fra en afgift, der differentieres efter, hvor langt en bil kan køre på henholdsvis en liter benzin og en liter diesel til en afgift, der differentieres efter, hvor mange gram CO2 en bil udleder pr. kilometer. Det vil sige, at der for alle nye biler, som er omfattet af brændstofforbrugsafgiftsloven, og som registreres første gang den 1. juli 2021 eller senere, vil skulle betales en CO2-baseret afgift. Der vil som udgangspunkt ikke ske nævneværdige ændringer af brændstofforbrugsafgiftens størrelse, da der foretages en omregning af den gældende afgift til en CO2-baseret afgift. Niveauet af den CO2-baserede afgift vil derfor være omtrent det samme som for den gældende brændstofforbrugsafgift.

Køretøjer på forholdsmæssig afgift

De nye regler får først virkning for det pågældende køretøj fra og med den første afgiftsperiode, som påbegyndes den 18. december 2020 eller senere. Det betyder, at for leasingkøretøjer, udlejningsbiler, demobiler, værkstedsbiler m.v., får de nye regler først virkning fra påbegyndelsen af den førstkommende efterfølgende afgiftsperiode for det pågældende køretøj. Det vil sige, at de foreslåede ændringer vedrørende registreringsafgift, CO2-tillæg m.v. først vil få virkning fra og med den første afgiftsperiode, som påbegyndes den 18. december 2020 eller senere. Forlængelse af f.eks. en leasingaftale anses i denne sammenhæng for en ny afgiftsperiode.

For yderligere spørgsmål kontakt Jesper Juhlin på telefon 22 92 43 99 eller Lars Ellegaard på telefon 20 45 16 33

{kind=link}

{kind=link}

{kind=link}

{kind=link}