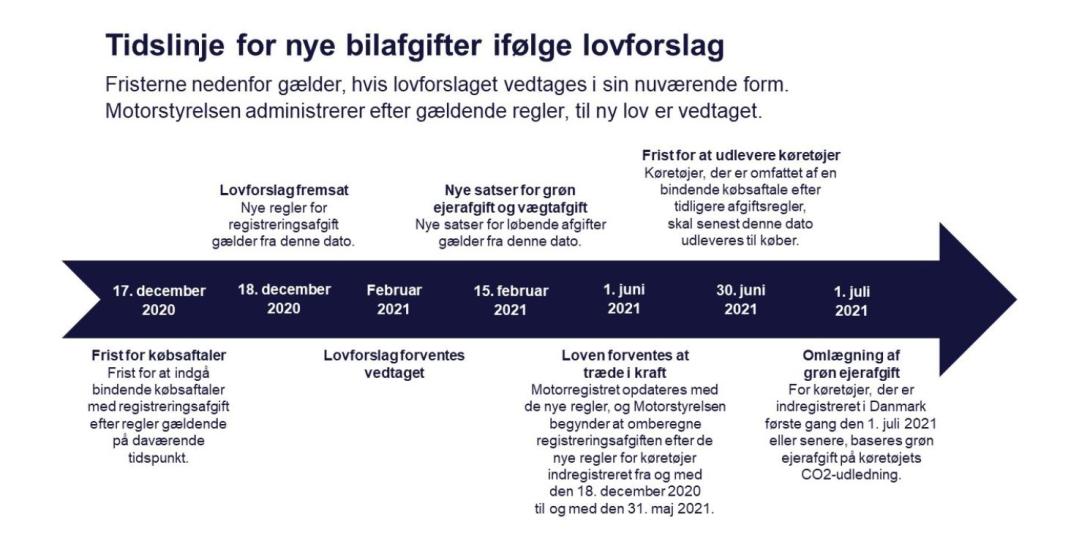

I forbindelse med regeringens fremsættelse af forslag til ny afgiftsreform, skal man være særligt opmærksom på følgende datoer:

17. december 2020 - Frist for bindende købsaftaler

18. december 2020 - Lovforslag fremsættes

15. februar 2021 - Nye satser for løbende afgifter

1. juni 2021 - Afgiftsreformen træder i kraft

1. juli 2021- Omlægning af grøn ejerafgift

Selvom loven først forventes at træde i kraft den 1. juni næste år, så gælder reglerne med tilbagevirkende kraft fra den 18. december 2020, når loven forventeligt vedtages.

Det betyder, at den mellemliggende periode fra 18. december til 1. juni 2021, bliver en overgangsperiode. I denne periode vil biler fortsat skulle afgiftsberigtiges efter de gældende regler, hvorefter der vil ske efterregulering af køretøjer, der er afgiftsberigtiget tilbage fra den 18. december 2020 og til 1. juni 2021. En eventuel tilbagebetaling eller efteropkrævning vil ske til den, der har pligt til at afregne afgiften, typisk en bilforhandler eller en leasingvirksomhed.

Den årlige regulering af afgiftsbeløb og satser pr. 1. januar 2021 vil ligeledes (som udgangspunkt) ske efter de hidtil gældende regler, herunder forhøjelse af satserne for elbiler og plug-in-hybridbiler.

Det er vigtigt, at der for aftaler indgået i denne periode, er taget stilling til spørgsmål om eventuelle forbehold og depositum.

Forbehold til slutseddel:

Dansk Bilbrancheråd anbefaler, at der benyttes et af de følgende forbehold på slutsedler der indgås frem til 1. juni 2020.

- Aftale indgået senest 18/12 2020, gammel afgift model anvendt: Køber er indforstået med, at der ved aftalen er beregnet afgift efter de før 18. december 2020 gældende regler. Afgiften vil derfor skulle genberegnes efter de nye afgiftsregler og det vil medføre at du enten skal have tilbagebetalt afgift eller betale ekstra i afgift, når loven endelig træder i kraft 1. juni 2021. Tilbagebetalingen eller efteropkrævningen foretages af os på i overensstemmelse med Motorstyrelsens beregning.

- Aftale indgået fra lovfremsættelse til vedtagelse, ny afgift model anvendt: Køber er oplyst om at afgiften er beregnet efter reglerne fremsat ved lovforslag den 18. december 2020. Motorregistret er ikke opdateret med de nye afgiftssatser og den beregnede afgift vil derfor skulle omberegnes efter lovens vedtagelse. Da afgiften er betalt efter de nye regler, vil det som udgangspunkt ikke medføre tilbagebetaling eller efteropkrævning, forudsat at loven vedtages som fremsat.

- Aftale indgået fra lovens vedtagelse til ikrafttræden (formentlig 1. juni 2021, ny afgift model anvendt: Efter 18. december 2020 skal der benyttes nye afgiftsberegninger baseret på det fremsatte lovforslag. Motorstyrelsen er ikke opdateret med de nye satser, og derfor har vi beregnet og opkrævet afgiften på grundlag af lovforslaget. Der vil derfor kunne ske justering af afgiften efter lovens vedtagelse og køber er derfor indforstået med at der kan skulle ske efterbetaling eller tilbagebetaling af afgift når lover træder endeligt i kraft den 1. juni 2021.

Skabelon til depositumaftale:

Virksomheden kan også overveje, som en ekstra sikring, at opkræve et depositum til sikkerhed for en eventuel efterregulering af afgift efter denne aftaleskabelon:

”Aftale om á conto betaling af registreringsafgift.

Som en konsekvens af de foreslåede ændringer af registreringsafgiften er det ikke muligt at lave en sikker beregning af afgiftsbeløbet.

Det er derfor aftalt at [navn] har betalt et á conto beløb på [kroner] til dækning af en eventuel efteropkrævning af registreringsafgift i forbindelse med køb af [køretøj] i henhold til slutseddel af [dato].

Beløbet bliver endelig opgjort, når den endelige afgiftsberegning foreligger fra Skat, hvilket forventes i juni 2021.

[sælger] fremlægger den endelige beregning fra Skat for [køber] som dokumentation for afgiftens størrelse.

Selvom sælger har forsøgt at beregne afgiften så korrekt som muligt tages der forbehold for at beregningen vil kunne medføre såvel tilbagebetaling til kunden som efterbetaling til sælger.

Depositum forrentes a) med [rentesats], der opgøres senest 10 dage efter endelig afgift kan beregnes eller b) forrentes ikke”

Særlig overgangsordning for bindende købsaftaler indgået senest 17. december 2020

Det fremgår af lovforslaget, at det for køretøjer, hvor der er indgået en bindende købsaftale senest den 17. december 2020, og hvor køretøjet indregistreres senest den 1. juli 2021, vil være muligt at vælge at bruge de hidtil gældende regler ved afgiftsberigtigelsen.

Satserne for registreringsafgift for de køretøjer, der er omfattet af overgangsordningen, fastholdes på det niveau, de havde den 17. december 2020. Det vil for eksempel sige, at en elbil, hvor der er indgået en bindende købsaftale den 15. december 2020, men hvor afgiftsberigtigelse og indregistrering først sker den 20. januar 2021, kan afgiftsberigtiges efter 2020-satserne. Anvendelse af overgangsordningen forudsætter, at:

- der indsendes dokumentation for, at der er indgået en bindende købsaftale senest i forbindelse med registreringen af køretøjet,

- og at der senest i forbindelse med anmodningen om registrering indsendes en anmodning til Motorstyrelsen om, at de hidtil gældende regler ønskes anvendt.

Leasing og andre køretøjer på forholdsmæssig afgift

De nye regler har kun virkning fra og med den første afgiftsperiode, som påbegyndes den 18. december 2020 eller senere. For allerede indgåede leasingaftaler, hvor afgiftsperioden er begyndt senest den 17. december 2020, får de nye regler som udgangspunkt ikke betydning. Dog vil de nye regler få betydning, hvis sådanne leasingaftaler forlænges efter den 18. december 2020, da der er tale om en ny afgiftsperiode.

Hvad angår værditabsberegninger ved udløb, som foretages i perioden fra og med den 18. december 2020 til og med den 31. maj 2021, skal der efter lovens ikrafttræden ske en fornyet værditabsberegning efter de nye regler. Det gælder, uanset om afgiftsperioden er påbegyndt før den 18. december 2020 eller ej. Eventuelle forskelsbeløb vil blive efteropkrævet eller tilbagebetalt.

Særligt om genberegning

For køretøjer omfattet af genberegningsreglerne, som er registreret her i landet første gang senest den 17. december 2020, og som fra og med den 18. december skal have angivet den afgiftspligtige værdi som brugt i medfør af § 9 a, stk. 1, skal de hidtil gældende regler som udgangspunkt anvendes ved fastsættelsen af den afgiftspligtige værdi som brugt.

Det vil dog efter anmodning være muligt at angive den afgiftspligtige værdi som brugt i medfør af § 9 a, stk. 1, efter de nye regler, hvis anmodning herom er fremsat over for Motorstyrelsen senest den 31. maj 2021. Eventuelle forskelsbeløb vil blive efteropkrævet eller tilbagebetalt.

Omlægning af løbende forbrugsafgifter

I lovforslaget foreslås at omlægge den grønne ejerafgift fra at være baseret på en bils brændstofforbrug til at være baseret på dens CO2-udledning. Ændringen skal have virkning for biler, der indregistreres første gang i Danmark den 1. juli 2021 eller senere.

For de biler, som er indregistreret første gang i Danmark senest den 30. juni 2021, vil der fortsat skulle betales afgift opgjort efter brændstofforbruget.

Af lovforslaget fremgår, at den grønne ejerafgift og udligningsafgiften forhøjes årligt til og med 2026. Forhøjelserne vil gælde afgifterne opgjort efter både brændstofforbrug og CO2-udledning.

For yderligere spørgsmål kontakt Jesper Juhlin på telefon 22 92 43 99 eller Lars Ellegaard på telefon 20 45 16 33