Dansk Bilbrancheråd har nu haft lejlighed til at kigge lidt nærmere på den politiske aftale, som senere i december skal munde ud i et egentligt lovforslag om omlægning af bilafgifter. Reglerne får virkning for biler, der indregistreres fra fremsættelse af lovforslaget den 18. december 2020. Indtil de nødvendige regelændringer er vedtaget og trådt i kraft, vil biler i en overgangsperiode blive afgiftsberigtiget efter de gældende regler. Efter lovens ikrafttrædelse vil der ske eventuel tilbagebetaling til og efteropkrævning fra den, der har pligt til at afregne afgiften.

Aftalen tager helt overordnet sigte på at nå regerings klimaambition om 1 mio. grønne biler i 2030. Aftalen forventes i sig selv at medføre 775.000 grønne biler i 2030. Et egentligt forbud mod salg af fossile biler vurderes at være i strid med EU Retten, men aftaleparterne er enige om, at et stop af salg af fossile biler i 2030 er en politisk målsætning.

Aftalen har blandt sine vigtigste elementer:

- Sænkelse af det værdibaserede element i registreringsafgiften, herunder forenkling af afgiften ved fjernelse af en række fradrag og tillæg, til fordel for en løbende Co2 udledningsbaseret afgift.

- Justering af beskatning af fri-bil (ladestander)

- Forhøjelse og omlægning af de løbende bilafgifter

- Særligt om varebiler, autocampere, motorcykler og veteranbiler

Du kan se den fulde aftaletekst inkl. forskellige modeller med grafisk opstilling af de nye regler her: https://www.skm.dk/media/7753/aftaletekst-aftale-om-groen-omstilling-af-vejtransporten.pdf

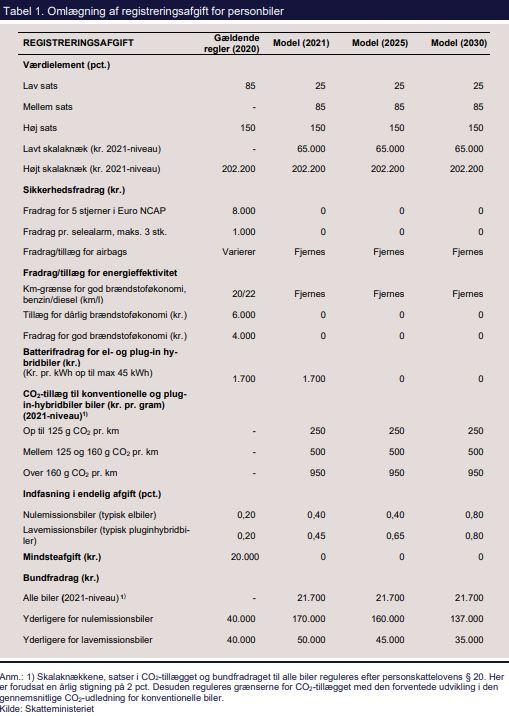

1. Sænkelse af det værdibaserede element i registreringsafgiften, herunder forenkling af afgiften ved fjernelse af en række fradrag og tillæg, til fordel for en løbende Co2 udledningsbaseret afgift.

Ændringerne består af fire primære elementer:

- Indførelse af nyt skalatrin, så den lave sats fremover udgør 25% af værdien op til 65.000. Mellemste skalatrin bliver fremover 85% af værdien op til 202.000 og højeste skalatrin bliver 150% af værdien herover.

- Nyt bundfradrag for alle (nye) biler på 21.700

- Mindsteafgiften på 20.000 kr. fjernes fra 2021.

- En række fradrag og tillæg fjernes, herunder sikkerhedsfradrag og fradrag for energieffektivitet.

- Der indføres et Co2 tillæg baseret på det enkelte køretøjs CO2 udledning, for i højere grad at målrette beskatningen mod CO2 udledning. CO2-tillægget udgør:

- 250 kr. pr. g op til 125 g CO2 pr. km.

- Mellem 125 og 160 g CO2 pr. km udgør tillægget 500 kr. pr. g

- Over 160 g CO2 pr. km udgør tillægget 950 kr. pr. gram CO2.

Du kan se et faktaark generelt om de nye afgiftsregler her: https://www.skm.dk/media/7755/faktaark-afgiftsregler-for-personbiler.pdf og særligt med eksempler på konsekvensberegninger for konventionelle biler her: https://www.skm.dk/media/7756/faktaark-prisaendring-for-konventionelle-biler-ved-aftale-om-groen-omlaegning-af-vejtransporten.pdf

Særligt for grønne biler

Den planlagte afgiftsstigning for grønne biler aflyses. Det betyder, at den nuværende indfasning af registreringsafgiften sættes ned for nulemissionsbiler, så den udgør 40 pct. i 2021-2025. Indfasningsprocenten øges herefter med 8 procentpoint om året til 80 pct. i 2030.

Biler, der udleder under 50 g CO2 pr. km (typisk pluginhybridbiler), indfases med 45 pct. i 2021. Indfasningsprocenten øges med 5 procentpoint om året til 65 pct. i 2025. Herefter øges indfasningsprocenten med 3 procentpoint om året til 80 pct. i 2030

Grønne biler får det samme bundfradrag på 21.700 kr. som konventionelle biler. Herudover kan nulemissionsbiler opnå et yderligere fradrag på 170.000 kr. i 2021. Bundfradraget vil blive aftrappet med 2.500 kr. om året i 2022-2025, så bundfradraget vil udgøre 160.000 kr. i 2025. Herefter aftrappes bundfradraget med 4.600 kr. om året, så det udgør 137.000 kr. i 2030.

Lavemissionsbiler (der udleder højst 50 g CO2 pr. km) vil opnå et yderligere fradrag på 50.000 kr. i 2021. Bundfradraget vil blive aftrappet med 1.250 kr. om året i 2022-2025, så bundfradraget vil udgøre 45.000 kr. i 2025. Herefter aftrappes bundfradraget med 2.000 kr. om året, så det udgør 35.000 kr. i 2030.

Til gengæld udfases batterifradraget, således at der gives et fradrag på 1.700 kr. pr kWh op til max 45 kWh i 2021, hvorefter fradraget ophører.

Du kan se et faktaark med eksempler på konsekvensberegninger for grønne biler her: https://www.skm.dk/media/7754/faktaark-prisaendring-for-groenne-biler-ved-aftale-om-groen-omlaegning-af-vejtransporten.pdf

2. Justering af beskatning af fri-bil (ladestander)

I dag udgør beskatningsgrundlaget, når en arbejdsgiver stiller fri bil til rådighed for en medarbejder, 25 pct. af bilens værdi op til 300.000 kr. og 20 pct. af den del af bilens værdi, der overstiger 300.000 kr. Dertil kommer et miljøtillæg på 150 pct. af den årlige ejerafgift/vægtafgift.

Samtidigt er det hensigten at skattefritage skatteværdien af arbejdsgiverbetalt ladestander opsat på bopælen i forbindelse med fri bil. Der sker ikke beskatning af den ansatte, hvis ladestanderen overgår til privat brug, og den ansatte forinden har været beskattet af fri elbil eller pluginhybridbil i en sammenhængende periode på mindst 6 måneder.

Aftalepartierne er enige om, at miljøtillægget skal vægtes højere i beskatningsgrundlaget, og at anskaffelsesprisen skal vægtes mindre. Miljøtillægget forhøjes derfor til 250 pct. i 2021, til 350 pct. i 2022, 450 pct. i 2023, 600 pct. i 2024 og 700 pct. fra og med 2025. Satsen på 25 pct. reduceres med et ½ procentpoint årligt fra 2021 og satsen på 20 pct. forhøjes med et ½ procentpoint årligt fra 2021, så der fra og med 2025 anvendes én sats på 22,5.

Der lægges endvidere op til, at ordningen med lav elafgift til opladning på el til opladning af nul- og lavemissionsbiler forlænges til og med 2030

3. Forhøjelse og omlægning af de løbende bilafgifter

Med afgiftsreformen øges udligningsafgiften for dieselbiler fra 2021 med 300 kr. i gennemsnit svarende til den forventede prisudvikling i perioden 2021-30, hvilket indebærer en stigning på ca. 21 pct. Derudover øges ejerafgiften med 3 pct. i 2022, 6,5 pct. i 2023, 6,5 pct. i 2024, 6,5 pct. i 2025 og 10 pct. i 2026.

Herudover skal ejer- og udligningsafgiften omlægges for nye biler fra en afgift, der er differentieret efter, hvor langt bilerne kører på hhv. en liter benzin og diesel, til en afgift, der er differentieret efter, hvor mange gram CO2 de udleder pr. km. Omlægningen får virkning for køretøjer, der indregistreres den 1. juli 2021 eller senere.

Du kan se et faktark om løbende udgifter her: https://www.skm.dk/media/7758/faktaark-loebende-udgifter-for-biler-ved-aftale-om-groen-omlaegning-af-vejtransporten.pdf

4. Særligt om varebiler, autocampere, motorcykler og veteranbiler

Varebiler:

Der påtænkes ikke særlige ændringer for varebiler, som i store træk følger afgiftssystemet for personbiler. Den planlagte sanering af eksisterende sikkerhedsfradrag i registreringsafgiften samt afskaffelse af fradrag/tillæg for brændstoføkonomi i registreringsafgiften og indførelse af et CO2-tillæg medfører umiddelbart en forhøjelse af registreringsafgiften for varebiler.

Autocampere:

Aftalepartierne er enige om, at der for autocampere skal findes løsninger, hvor køretøjerne så vidt muligt overgår til nye regler, dog således at afgiftsændringerne bliver omtrent uændret.

Aftalepartierne er enige om, at autocampere bliver fuldt omfattet af de nye regler for personbiler, og at reglen om, at beboelsesdelen er uden registreringsafgift, bevares. Desuden bevares reglen om, at afgiften ikke kan komme under 45 pct. af den del af campingbilens samlede værdi inkl. beboelsesdelen, der overstiger 12.100 kr.

Desuden foreslås det, at autocampere fortsat har særregler, således at der i registreringsafgiften kun beregnes CO2-tillæg efter laveste trin for CO2-tillæg for personbiler, mens der ikke gives bundfradrag i registreringsafgiften. Derved vil registreringsafgiften i gennemsnit være omtrent uændret for autocampere.

Veteranbiler:

Den gode nyhed er, at originalitetskravet afskaffes. Desuden foreslås det, at veteranbilerne friholdes for CO2-tillæg og bundfradrag mv., hvormed de alene skal betale registreringsafgift. Dette skal delvist finansieres ved en omlægning, hvor det lempelige loft for registreringsafgiften for veterankøretøjer hæves fra 40 pct. til 75 pct.

Motorcykler:

Det nuværende bundfradrag på 10.500 kr. (2021-niveau) og fradraget for ABS-bremser afskaffes. Samtidig indføres et nyt skalaknæk på 20.000 kr. og en ny sats på 25 pct., samtidig med at det høje skalaknæk på 63.800 kr. (2021-niveau) forhøjes til 68.000 kr. (2021-niveau).

Dermed vil der fremover skulle betales 25 pct. af de første 20.000 kr. og 85 pct. af de 68.000-20.000 og 150 pct. af resten.

Afgiften for nulemissionsmotorcykler indfases med samme indfasningstakt som nulemissionsbiler, mens bundfradragene for nulemissionsmotorcykler tilpasses så de svarer til ca. 2/3 af bundfradragene for nulemissionsbiler. Plug-in hybridmotorcykler beskattes som en konventionel motorcykel svarende til gældende regler.a

For yderligere kontakt Jesper Juhlin på telefon 22 92 43 99 eller mail jsj@dbr.dk